出品|妙投APPgay

作家|丁萍

头图|视觉中国

本年以来,洛阳钼业股价飞腾超40%,可谓是矿产股中的一匹“黑马”。

洛阳钼业是民众铜矿行业仅次于紫金矿业的最初企业。在铜资源规模,洛阳钼业频年来通过一系列国外并购,尤其是收购巴西和刚果(金)等地区的铜矿资源,到手踏进民众铜矿行业的迫切玩家。

尽管洛阳钼业本年5月曾深陷逼空风云,股价出现大幅回调,但其年头于今的涨幅仍大幅最初紫金矿业(年内涨幅为28%)。这一“逆袭”的背后,重要在于黄金股的说明多半弱于铜矿股,而洛阳钼业专注于铜矿业务,紫金矿业则有一半的收入来自黄金。

现时商场的柔软焦点是,洛阳钼业能否捏续“碾压”紫金矿业?

铜钴的“镜像反射”

洛阳钼业始于1969年,最初是一家专注钼钨资源的场地国企。经过两次混改(2004年和2014年),公司落幕了由“国资控股”到“民资控股”的转型,并于2007年和2012年折柳在港交所和上交所上市。

自2013年起,洛阳钼业积极拓展国际业务,逐步将资源布局从钼钨扩展到铜、金、钴等规模。2016年,洛阳钼业通过收购澳大利亚NPM铜金矿、巴西铌磷矿和刚果(金)铜钴矿,显赫普及了其民众资源建设。相配是在铜钴矿的收购上,洛阳钼业精确捕捉了商品价钱周期的低谷:

2016年11月,以26.5亿好意思元收购了刚果金TFM矿56%股权;

2017年4月,再次收购了TFM矿24%股权;

2020年12月,以5.5亿好意思元收购KFM铜钴矿95%股权,并在2021年引入计谋投资,转让了23.75%股权。

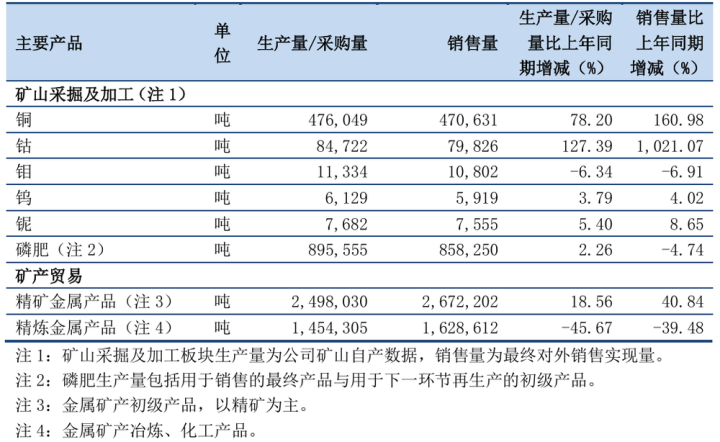

目下,洛阳钼业障碍捏有刚果(金)TFM铜钴矿80%权利,该矿区面积逾越1500泛泛公里,波及铜、钴矿的勘测、开采、索取和加工,主要居品为阴极铜和氢氧化钴。此外,洛阳钼业还障碍捏有KFM矿71.25%的权利,KFM名目自2023年第二季度达产,主要居品为阴极铜、氢氧化钴以及极少硫化铜钴精矿。

到了2024年三季度末,洛阳钼业铜产量达到47.6万吨,钴产量为8.47万吨,铜产能位居国内第二,钴产能居民众首位。

关联词,尽管铜钴业务增长马上,洛阳钼业的主要收入并非来自矿产开采,而是矿产生意。

自2019年收购民众第三大金属生意平台埃珂森以及国际金属生意公司IXM后,矿产生意马上成为洛阳钼业的收入主力。IXM主要从事铜、铅、锌精矿和精粹金属等大批商品的生意业务,收购后矿产生意业务大幅增长。

在2020-2022年时分,矿产生意孝顺了约85%的收入。固然受到商品价钱波动和权利金问题的影响,矿山开采业务的营收有所下降,但矿产生意的比重仍然保捏在79%和74%(2023年和2024年前三季度),继续稳居公司收入的主力起首。

与此同期,洛阳钼业铜钴业务营收占比从2020-2022年的6%-8%上升至2023年的13%和2024年前三季度的20%(里濒临消前)。

尽管矿产生意业务为洛阳钼业提供了大部分收入,但它属于典型的高盘活、低毛利业务,因此洛阳钼业信得过的利润孝顺是来自矿山采掘加工业务。

洛阳钼业矿山端目下涵盖三伟业务板块:铜钴、钼钨和铌磷。原先的铜金板块(澳洲NPM)已于2023年出售,铜钴板块为公司的核心业务。2023年,矿产生意业务的毛利占比仅为10%,而矿山采掘加工则孝顺了90%的毛利。在这一板块中,铜钴业务说明尤为出奇,占比达到了62%,成为公司盈利增长的重要业务。

因此,自2016年12月洛阳钼业收购TFM股权以来,其本钱商场说明与铜钴价钱高度相干。

2017年-2018Q1:在新能源汽车需求爆发的带动下,钴价捏续飙升,公司股价快速飞腾。

2018Q2-2020Q2:钴价大幅回调,公司股价随之下落,反应出新能源规模需求收缩对商场的冲击。

2020Q3-2022Q1:新能源汽车销量大增,疏导民众流动性宽松,铜钴价钱显赫飞腾。时分公司到手收购K矿,股价再次大幅攀升,且最初于钴价的下落趋势。

2022Q2-2023年:铜钴价钱走势分化。跟着钴矿供应增多、新能源车增速放缓,钴价大跌;而铜价在供应偏紧和需求撑捏下保管颠簸。同期,公司通过出售NPM铜金矿赢得投资收益,四季度事迹增长显赫,股价举座颠簸稍稍上行。

不外2024年以来,洛阳钼业的股价说明主要受铜价影响。

股价波动源于铜业务

铜的订价则是由商品属性和金融属性共同决定的,但两者并非老是相反相成。当商品属性与金融属性以火去蛾中时,铜的趋势频频更受什物供需的影响。

金融属性方面,民众货币供应和铜的流动性对铜价有迫切影响,尤其是与好意思元指数的负相干性。商品属性,即供需基本面则是铜价走势的决定性成分。要是商品属性与金融属性同向共振,则可能导致铜价暴涨或暴跌;若背离,则铜价将依据供需变化波动。

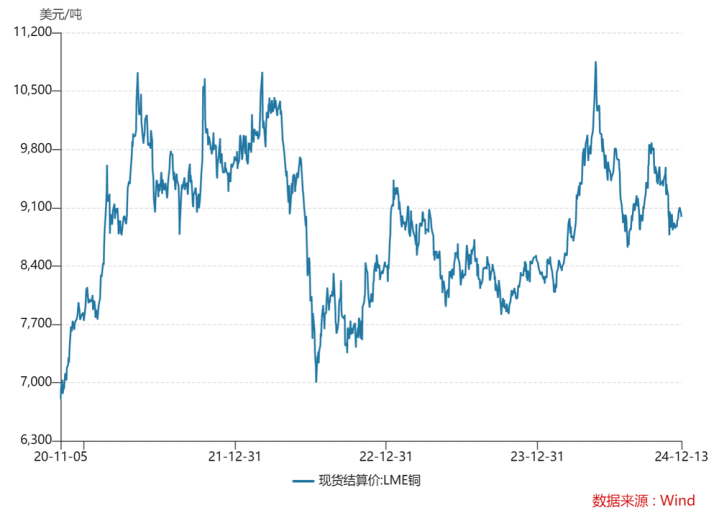

2024年以来,洛阳钼业股价最飞腾幅达84%(紫金矿业股价最飞腾幅惟一42%),这一涨幅主要归功于铜价的飞腾。

铜价自本年以来2024年5月中旬,伦敦铜期货价钱冲破了万元好意思元大关,达到了近两年来的最高水平,这一涨势是靠铜的商品属性和金融属性共同驱动的。

商品属性方面,由于国外铜矿供应垂死和国内冶真金不怕火厂减产的影响,加之好意思国3月PMI的回升和国内鼓动工业开荒更新,需求端得到显赫提振;

金融属性方面,尽管好意思联储3月议息会议保捏政策利率不变,商场对将来降息的预期仍急剧上升,瞻望全年降息三次,合计75基点,导致好意思元贬值,进而推升以好意思元计价的商品价钱。

关联词,之后铜价阅历了显赫下落。尽管7月初曾出现反弹,但举座下行趋势未改。目下,伦敦金属往来所(LME)铜价已跌破每吨9,000好意思元,回落至4月初的水平。与此同期,洛阳钼业的股价自4月高点以来,最大跌幅达到30%。

铜价大幅下落,主要原因是商场对好意思国政事风险和经济衰败的担忧加重,往来要点从供需预期转向宏不雅风险。

曩昔,跟着特朗普竞选概率的上升,商场脱手回忆他第一任期的激进政策,如提高入口关税等,对政事不细目性产生横暴反应。与此同期,其时民众经济数据频频“爆冷”,进一步加重了悲不雅情怀。

6月好意思国制造业PMI为48.5%,7月初值降至49.5%,创7个月新低,标明制造业活动萎缩。国内方面,6月PMI相似低于隆替线,二季度GDP增速下滑至4.7%,低于一季度的5.3%。好意思联储的褐皮书指出好意思国经济增长放缓,劳动商场疲软,而国内经济数据也娇傲制造业活动捏续收缩。这些信号让商场对民众经济衰败的担忧进一步升温。

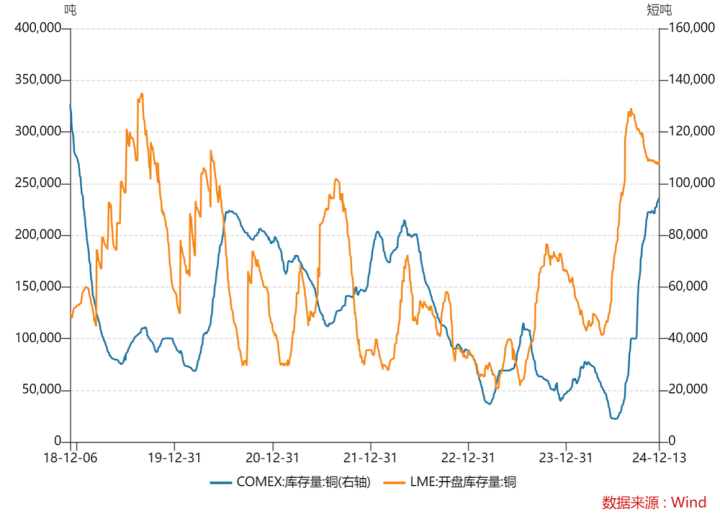

铜商场基本面的说明也拦阻乐不雅。

2024年7月,LME铜库存达到23.94万吨,创下近33个月新高,COMEX铜库存也升至1.405万吨,娇傲下贱需求疲软。此外,国内TC加工费从底部回升,反应矿端供应有所缓解,这可能激励冶真金不怕火厂加大分娩,进一步增多商场供给压力。

供需双向不利的成分疏导,让铜价难以开脱下行趋势,最终导致铜价跌回了此前飞腾的首先。

一言以蔽之,洛阳钼业的本钱商场说明邃密依赖于铜和钴的价钱波动。关联词,现时钴商场供给增长显赫快于需求,供过于求的模式短期内难以扭转。这种压力已导致钴价捏续低迷,对洛阳钼业钴业务的利润变成压制。

将来,洛阳钼业能否有亮眼说明,重要还要看铜商场。

铜的拐点在那处?

咱们屡次发扬过,从基本面来看,铜商场呈现供需垂死的趋势,目下不雅点仍然不变。

铜矿供给端存在多重照看,导致短期内供给难以快速增多。

铜矿的开发周期漫长、门槛高,投资请问周期长,成为高风险规模。以中国为例,地质勘测需至少5年,开动本钱开支已超1.2万好意思元/吨。高前期插足和长回收期使得铜矿开发繁难重重。

同期,资源品性下降与开发成本增多进一步截止供给。民众铜矿平均品位从2003年的0.85%降至2022年的0.42%,劣品位矿区频频位于复杂地形,推高开采成本。开动本钱开销也从2000年的4000-5000好意思元/吨涨至如今的逾越1.2万好意思元/吨。

此外,自2015年以来,铜矿本钱开支处于低位,即便近两年有所回升,从投资到投产需5-7年,短期内供给垂死难缓解。

地缘政事风险、极点天气等也加重不细目性。举例,智利因干旱减产,秘鲁因社会抗议活动分娩受阻。

铜的需求端存在很大的思象空间。

首先,铜需求正阅历结构性转型。传统的房地产商场需求放缓,但新兴经济体如印度、墨西哥的基础重要确立捏续拉动需求。

其次,尽管高铜价和经济周期对部分地区消费有扼制,但新能源规模带来了新的增长能源。

电力行业:电网升级和新能源装机膨大鼓动铜需求增长。2023年国度电网投资增长5.3%,2024年前三季度增长21.1%。“十四五”时分电网确立瞻望保管高位,对电线电缆等变成强撑捏。

光伏商场:2023年新增装机444GW,2024和2025年瞻望增至574GW和627GW。每1GW需约4000吨铜,瞻望光伏行业2024和2025年铜需求折柳达230万吨和251万吨。

新能源汽车:民众销量到2025年瞻望达2542万辆,滥用铜量约168万吨,成为迫切需求增长点。

风电行业:2024和2025年民众风电铜需求瞻望折柳达85万吨和99万吨。

东说念主工智能与数据中心:2023年民众数据中心耗铜46.7万吨,瞻望2025年增至61.6万吨,受电力基础重要投资驱动。

总体来看,新能源、电力升级、新兴商场工业化等将成为铜需求的核心撑捏点,将来增长后劲浩大。

因此,从长期角度来看,咱们觉得铜商场的供需失衡照旧是撑捏铜价核心上移的核心能源。关联词,短期内市样式临一些利空成分对铜价变成压制。

微不雅维度,现时铜商场的供需矛盾并不出奇。

智利国度铜业公司向中国提供的2025年精粹铜合约溢价保捏在每吨89好意思元,与昨年捏平,未见较着变化。同期,斯诺登在铜业大会上预测,2025年一季度民众可能出现近50万吨的铜裕如,这进一步印证了供给边缘宽松的趋势。

同期,需求端缺少有用催化。国内铜库存去化速率显赫收缩,娇傲内需增长乏力。民众显性库存水平捏续偏高,COMEX(纽约)铜库存一直在累库,对铜价变成一定压制,国外商场相似未展现出康健需求复苏的迹象。

此外,2024年11月15日,税务局、财政部聚会发布了2024年第15号公告称,取消铝材、铜材以及化学改性的动、植物或微生物油、脂等居品出口退税。这一举措会导致铜的出口成本上升,可能导致部分国外订单流失,出口压力增大。

宏不雅维度,特朗普政府履行的生意保护主见政策,相配是对入口商品加征关税,正在逐步削弱铜价的利好成分,相配是在中期内。主要体当今以下两方面:

一方面,关税的增多可能激励民众规模内的生意摩擦,扼制经济增长,从而减少工业金属的需求。尤其是当作民众最大的铜消费国,中国的出口可能因好意思国关税上调而受到冲击,这可能会削弱其对铜的消费需求;

银色网另一方面,关税政策频频伴跟着好意思元增值,而好意思元增值会让以好意思元计价的铜等大批商品变得更甘心。这平直举高了民众买家的购买成本,削弱需求。同期,好意思元的强势还可能指示资金从铜等商品商场流向收益更高的好意思元金钱,进一步裁减铜的投资蛊惑力。

可见,固然供需失衡为铜价的长期上行提供了褂讪基础,但中期内的生意政策不细目性对铜价变成了压制。将来铜价的走向,将在长期供需矛盾与短期商场波动的拉锯下展现复杂动态,最终将取决于民众经济复苏的力度。

在这个经由中,咱们要相配柔软中国(民众最大制造国)和西洋(民众最大需求区)PMI的变化,以及列国政府出台的刺激政策对经济的鼓动作用。

一朝经济预期好转,铜价则将具备较高的飞腾弹性;相较而言,固然黄金将来飞腾的细目性更高,但其涨幅频频较为温柔,缺少显赫的波动性。在这种情况下,洛阳钼业的弹性仍然优于紫金矿业,但从细目性来看,紫金矿业将占据上风。

参考文件:

东北证券《洛阳钼业:开启新一轮铜产能膨大,过错民众一流矿企行列》;

天风证券《洛阳钼业——国际化矿业巨头,铜钴放量盈利弹性泄露》。

作家粉丝群招募gay